BP�㷨���M�����ڹ�Ʊ�r���A�y�еđ���

���o1�������1,2

��1���V�|��ɽ�I���g�WԺ늚��ϵ���V�|���P512126��

2���A��������W�Ԅӻ��ƌW�c���̌WԺ���V�|�V��510641)

ժҪ��B���W�j�Ļ������BP�㷨��ǰ���W�j����KҪ���㷨ģ�ͣ�������BP�㷨�Ք��ٶ��������˼����㷨�Ք��������W�j�ķ����ԣ������L-M����Ʊָ���A�yģ�͡������W�j���Ǿ��Ժ����ıƽ������������C�C��ָ���Ƀr�M�Іβ��A�y����L-M��BP���A�y�Y���M�б��^���C��L-MBP�㷨����ָ���A�y�ʴ_�Ը��ߡ�

�P�I�~��Levenberg-Marquardt���W�j���A�y����Ʊ�r��

�ЈD���̖��TP391 �īI���R�a��A

1 ����

�҇���Ʊ�Ј�Ѹ�ٰlչ����ƱͶ�Y�ѳɞ鱊��������ؔ��һ�N��Ҫ��ʽ�������Ͷ�Y�����_�A�y��Ʊ�r���x���I�u�r�C���o�ɳɞ��S�����Pע�Ľ��c�����^�L�ڵČ��`���о�����K�������Ƅ�ƽ�������ȡ��@Щ�������������ڽyӋ�W���A�ϣ��mȻ���Σ��������գ������ڹ����\����һ����ķǾ��Ե�ϵ�y���Ƀr�߄��ܵ����Ρ������������ȱ������ص�Ӱ푣�ʹ�Â��y�ļ��g���������M�й�Ʊ�I�u�Q���y�ȴ����˶�������@����һ��Ͷ�Y�ߑ���Ч�������롣

�����W�j���к��ķǾ����Pϵ�śr������������Ҫ�������s�ķǾ���ϵ�y���@ʽ�Pϵ�Wģ�ͣ����ڹ����A�yȡ����һ����Ч���������y��BP�㷨����������Ҫȱ�c���ֲ��Oֵ���Ք��ٶ����Լ��y�Դ_���[���c�������ڌ��H�����У�BP�㷨���y���Σ���ˏIJ�ͬ�Ƕ�����S����M�㷨��������M�`����Ա���ֲ���Сֵ�����M������������������W�j�Y�����Լӿ�W�j�Ք���Levenberg-Marquardt�㷨��ţ�D����׃�Σ�������С����Щ���������Ǿ��Ժ���ƽ���͵ĺ������@�dz��m��������ָ���Ǿ����`����W�jӖ����

2 ǰ���W�j�㷨

2.1ǰ��Ӌ��

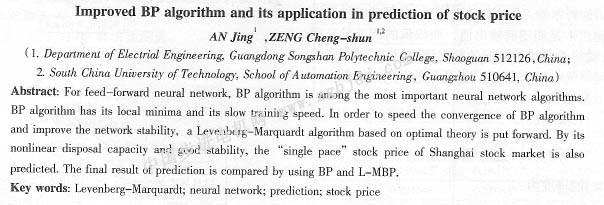

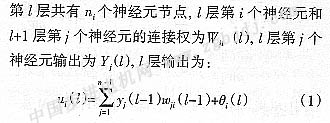

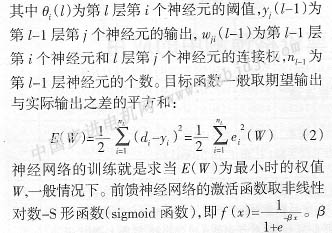

Levenberg-Marquardt�㷨�е��P�Iһ�������ſɱȾ�ꇵ�Ӌ�㣬��һ�NBP�㷨��׃���M��Ӌ�㡣����ǰ���W�j�ĽY������ݔ��ӡ��[�ӡ�ݔ���ӣ�����֮�g����ȫ���B�ӣ��Ӄ���Ԫ֮�g�o�B�ӡ�

�O�W�j���όӣ�����ݔ��ӡ��[�Ӻ�ݔ���ӡ�

ͨ��ȡ1��ݔ��������(O��1)����������ֵ�ӽ���0��1�r������ֵ����׃����׃�������У��˕r��ֵ��С׃����������Ԫ��ݔ���a��Ӱ푣������ܵ�����ӱ��W����Ӱ푲����ܴ�����˕r��Ԫ��ݔ������������ݔ��ֵ������ֵ���{�����ֺ�С���ͺ��y��ԓ��Ԫ�Ġ�B�{���^�������Ӱ��˾W�j���Ք��ٶȣ��@�������^�ġ�ƽ�_���F��

2.2 LM�㷨

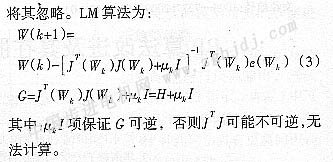

Ŀ�˺����飺

3 �㷨����

���������Y��DFP�㷨���W�jӖ���^�����`��ܴ���߲��Ǿ��Ժ����r�������@�ă�Խ�ݡ������LM�㷨�ėl���M�㼴���`���С�����`��ʹ���Ժ����r���t����LM�㷨����D1��ʾ���W�j�㷨���̈D��

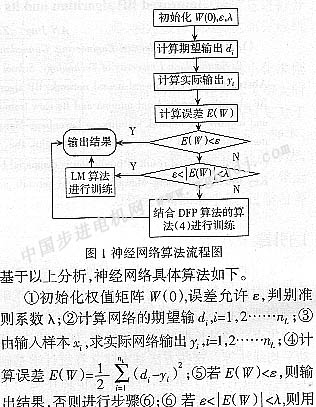

LM�㷨(3)Ӗ���W�j����t�M��N���E�ߣ����ýY��DFP�㷨���W�j�㷨(4)Ӗ���W�j��

4��������

������Ӗ������W�jģ�������β����A�y�����β����A�y��ÿ����ʹ�Úvʷ�������H�A��ڶ���Ĺ�Ʊָ�������磬ݔ�딵��n1��n2����n5�õ��A�yֵn6�����������W�jģ�͌��Ϻ��Cȯ���� |